Un primo sistema di analisi di bilancio per indici ha come punto di partenza l'esame dei c.d. indici di composizione, che esaminano, separatamente, gli impieghi e le fonti di finanziamento dello Stato patrimoniale, vale a dire le attività e le passività di tale documento di bilancio.

Con l'analisi degli indici di composizione si intende verificare se esiste:

■ una razionale correlazione tra fonti e impieghi;

■ un buon grado di indipendenza da terzi, per il fabbisogno di capitali.

Il software per analisi di bilancio ANABIL prende in considerazione gli indici di composizione dello Stato patrimoniale, in primo luogo gli indici di composizione degli impieghi e successivamente gli indici di composizione delle fonti.

Gli indici di composizione dell'attivo, noti anche come indici di struttura finanziaria o indici di liquidità, sono strumenti utilizzati nell'analisi finanziaria per valutare la composizione e la qualità dell'attivo di un'azienda. Questi indici forniscono informazioni importanti sulla solidità finanziaria e sulla capacità dell'azienda di far fronte ai suoi obblighi finanziari. Ecco alcuni degli indici di composizione dell'attivo più comuni:

■ Rapporto tra liquidità immediata e attivo corrente: Questo indice confronta la liquidità immediata (come il contante e le equivalenti di contante) con l'attivo corrente totale. Un valore elevato indica una maggiore disponibilità di risorse liquide rispetto agli altri asset, il che può essere positivo per far fronte a impegni finanziari imprevisti.

■ Rapporto tra attivo circolante e attivo totale: Questo indice esamina la proporzione dell'attivo corrente rispetto all'attivo totale. Un'alta percentuale può suggerire una maggiore liquidità, mentre una bassa percentuale può indicare una maggiore dipendenza da asset meno liquidi come investimenti a lungo termine.

■ Rapporto tra attivo fisso e attivo totale: Questo indice indica la proporzione dell'attivo fisso (come terreni, fabbricati, attrezzature) rispetto all'attivo totale. Può aiutare a valutare quanto l'azienda sia investita in attività a lungo termine rispetto a quelle a breve termine.

■ Rapporto tra attivo circolante e passivo corrente: Questo indice mette in relazione l'attivo corrente con il passivo corrente. Un rapporto superiore a 1 indica che l'azienda ha abbastanza attività correnti per coprire i suoi debiti correnti, il che è spesso visto come un segno di stabilità finanziaria.

■ Rapporto tra attivo netto e attivo totale: Questo indice calcola la proporzione dell'attivo netto (attivo totale meno passivo totale) rispetto all'attivo totale. Un valore più alto suggerisce una maggiore solidità finanziaria, mentre un valore più basso può indicare una maggiore leva finanziaria.

Questi sono solo alcuni esempi di indici di composizione dell'attivo utilizzati nell'analisi finanziaria. Gli analisti finanziari utilizzano tali indici per valutare la stabilità finanziaria, la liquidità e la gestione dell'attivo di un'azienda, e per prendere decisioni informate sugli investimenti o sul finanziamento. È importante notare che l'interpretazione di questi indici può variare a seconda dell'industria e del contesto specifico di un'azienda.

Gli indici di composizione degli impieghi consentono di verificare il grado di elasticità della struttura aziendale, vale a dire la sua capacità di adattarsi alle mutevoli condizioni del mercato in cui essa opera.

E' elastica una gestione in grado di poter rapidamente (ed economicamente) sostituire fattori della produzione con altri più efficaci od economici, in grado di apportare maggiori utili.

Elementi di analisi di bilancio - Edizione Simone

L'elasticità degli investimenti analizza il capitale investito valutando:

■ il "peso" dell'attivo immobilizzato;

■ il "peso" dell'attivo circolante.

Il grado di elasticità/rigidità è solo in parte controllato dall'impresa, in quanto la struttura finanziaria degli investimenti è collegata al settore di attività. In tal senso l'analisi della struttura finanziaria degli investimenti consente di individuare il settore di attività o, se già noto, di verificare la coerenza tra la struttura degli investimenti e l'attività operativa dell'impresa.

Un'azienda industriale con una forte presenza di macchinari, stabilimenti, immobili ha un grado di rigidità molto maggiore di un'azienda commerciale in cui il peso maggiore delle attività è costituito da merci e da crediti verso clienti.

L'informazione relativa al grado di elasticità del capitale si rileva dal calcolo di 2 indicatori che devono esser espressi in percentuale, assumendo, quindi, un valore compreso nell'intervallo 0-100%.

Questi due indici sono costituiti da:

■ indice di rigidità;

■ grado di elasticità

l'indice di rigidità è una metrica finanziaria utilizzata per valutare la solidità finanziaria di un'azienda e la sua capacità di far fronte ai propri obblighi finanziari. Questo indice può essere utile per gli investitori, i creditori e la stessa azienda per comprendere il grado di rischio finanziario associato alle sue operazioni.

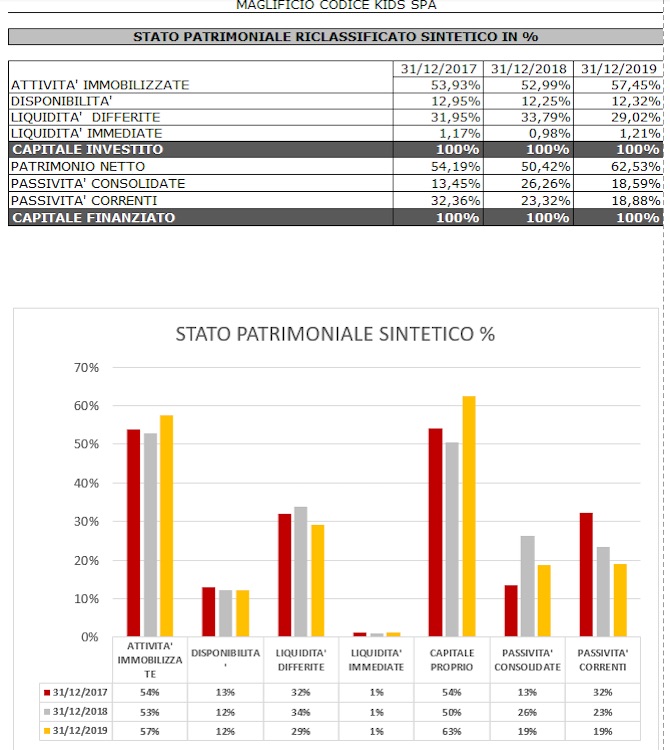

Per spiegare questi due indici di composizione degli impieghi si faccia riferimento ad un esempio numerico dato da uno Stato patrimoniale riclassificato sintetico.

Nell'esempio sopra riportato, rapportando le immobilizzazioni al totale del capitale investito, l'indice di rigidità dà un valore pari al 55%, vale a dire che le immobilizzazioni "pesano" nella misura del 55% rispetto al totale del capitale investito.

Il grado di elasticità si misura, invece, rapportando l'attivo circolante con il totale del capitale investito, che. riportando l'esempio di cui sopra è pari al 46%.

I due indici di composizione degli impieghi sono tra loro complementari ed esprimono il peso degli impieghi, ripettivamente a lungo e a breve ciclo di recupero, rispetto al totale del capitale investito.

Il giudizio sul grado di elasticità o di rigidità del capitale investito è fortemente condizionato dalle specifiche caratteristiche strutturali dell'azienda. Si pensi alle aziende industriali, per cui un indice di rigidità elevato rappresenta una condizione assolutamente fisiologica per poter operare in condizioni di equlibrio economiche.

Il software per analisi di bilancio ANABIL non si limita a spiegare e a calcolare questi due indici, ma estende l'esame delle incidenza percentuali delle varie classi che compongono il capitale investito, quindi le immobilizzazioni immateriali e materiali, quelle finanziarie e patrimoniali, il magazzino, le liquidità differite ed immediate.

In verità il maggior grado di dettaglio di questi indici di composizione degli impieghi agevola senza dubbio l'analista nel comprendere le cause di rigidità o elasticità del capitale investito aziendale e la loro evoluzione nel corso del periodo oggetto dell'analisi di bilancio.

Può essere anche utile confrontare i valori del quoziente di rigidità e del quoziente di elasticità degli impieghi con quelli di imprese operanti nello stesso settore di attività (confronto nello spazio).

Dopo aver esaminato gli indici di composizione degli impieghi, il passo successivo è quello di esaminare gli indici di composizione delle fonti, che consentono di verificare il grado di dipendenza finanziaria dalle fonti di finanziamento esterne, valutando il grado di indebitamento nonché di verificare anche il grado di elasticità o rigidità dei finanziamenti in base alla loro durata.

L'elasticità dei finanziamenti analizza il capitale acquisito, valutando:

■ il "peso" del patrimonio netto;

■ il "peso" delle passività consolidate;

■ il "peso" delle passività correnti.

L'analisi del capitale acquisito può essere ulteriormente approfondita mediante la valutazione delle categorie aggregatedelle fonti, esaminate in base alla loro esigibilità o alla loro origine, analizzando quindi:

■ il "peso" del capitale permanente (ossia la somma tra il patrimonio netto e le passività consolidate, da confrontare con il "peso" delle passività correnti;

■ il "peso" del capitale di terzi (somma tra le passività consolidate e le passività correnti) da confrontare con il "peso" del patrimonio netto.

L'analisi della struttura delle fonti è quindi finalizzata da un lato ad individuare la relazione tra capitale proprio e capitale di terzi e dall'altro costituisce una fase preliminare per l'analisi della situazione finanziaria che andtà a porre in relazione la durata delle fonti con la durata degli investimenti.

Si esamini nella figura seguente la composizione delle fonti di due aziende:

Risulta evidente la diversa situazione strutturale delle fonti di finanziamento delle due aziende: l'azienda A ha un forte peso dell'indebitamento ed ha quindi una minore autonomia finanziaria rispetto all'azienda B.

L'informazione relativa al grado di indebitamento del capitale di finanziamento si rileva dal calcolo di 2 indicatori che devono essere espressi in percentuale, assumendo, quindi, un valore compreso nell'intervallo 0-100%.

■ indice di autonomia finanziaria;

■ indice di dipendenza finanziaria

Per spiegare come calcolare i suddetti indici si faccia riferimento all'esempio dello Stato patrimoniale riclassificato sintetico di cui sopra.

L'indice di autonomia finanziaria è costituto dal rapporto tra il capitale di finanziamento e il totale dei mezzi propri, che per l'esempio riportato è pari 2,14, in percentuale significa che i mezzi propri hanno un "peso" pari al 47% del capitale di finanziamento.

L'indice di autonomia finanziaria evidenzia il peso del capitale proprio per il finanziamento degli investimenti aziendali. Il grado di autonomia è tanto maggiore quanto più l'indice è prossimo a 1.

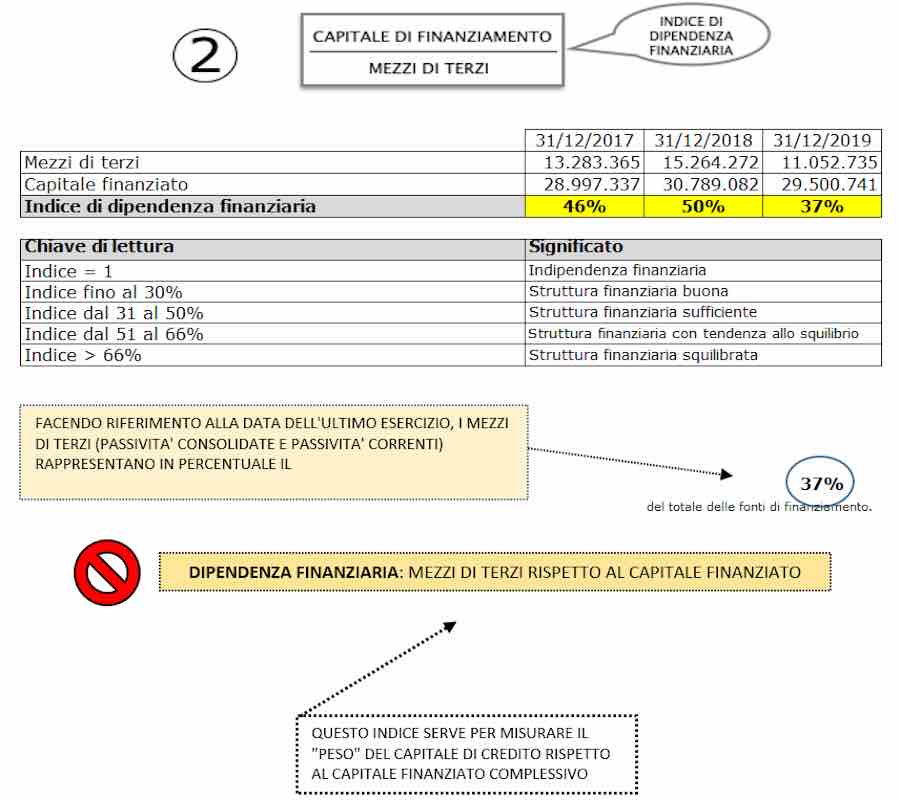

Con riferimento al secondo quoziente di composizione delle fonti, l'indice di dipendenza finanziaria, è bene ricordare che le immobilizzazioni possono essere finanziate in due modalità differenti, ossia per il tramite di:

■ mezzi propri

■ mezzi di terzi

I mezzi propri sono rappresentativi del capitale di rischio, mentre i mezzi di terzi sono espressivi del capitale di credito.

La valutazione del peso percentuale di tali aggregati sul totale del capitale finanziato agevola l'analista nella formulazione di un giudizio sul grado di dipendenza dell'azienda da fonti di finanziamento esterno.

Il software ANABIL non solo calcola l'indice di autonomia finanziaria indicando anche la scala di valori per cui il suo risultato deve essere valutato dall'analista, ma calcola anche l'indice di dipendenza finanziaria, che, a sua volta, serve per misurare il "peso" del capitale di credito rispetto al capitale finanziato complessivo.

Riprendendo i valori numerici dell'esempio dello Stato patrimoniale riclassificato sintetico, il quoziente ci indica un valore pari al 54% del capitale finanziato, che nel caso specifico denota una struttura finanziaria con tendenza allo squilibrio.

In generale si può affermare che:

■ per valori fino al 30% dell'indice di dipendenza finanziaria, la struttura finanziaria dell'azienda si può ritenere buona;

■ sufficiente per valori dal 31 al 50%, con tendenza allo squilibrio per valori dal 51 al 66%;

■ mentre la struttura finanziaria risulta squilibrata per valori maggiori del 66%.

Il software di analisi di bilancio ANABIL esamina nel Report il secondo quoziente, indice di dipendenza finanziaria, fornendo anche una chiave di lettura che permette all'analista di valutare se l'azienda possiede una struttura finanziaria valida o squilibrata.

Proseguendo nell'esame degli indici di composizione delle fonti, assume importanza soffermarci su altri due quozienti, ossia l'indice di indebitamento e il grado di indebitamento.

L'indice di indebitamento evidenzia in quale percentuale i mezzi di terzi, ossia la somma delle passività correnti e le passività consolidate, finanziano il capitale investito nell'azienda. Se un'azienda ha un alto rapporto tra indebitamento e capitale proprio, si può essere ragionevolmente preoccupati intorno alle sue capacità di pagare i propri debiti.

Se un'azienda ha un elevato rapporto tra indebitamento e capitale proprio, si può essere ragionevolmente preoccupati circa le sue capacità di pagare i propri debiti.

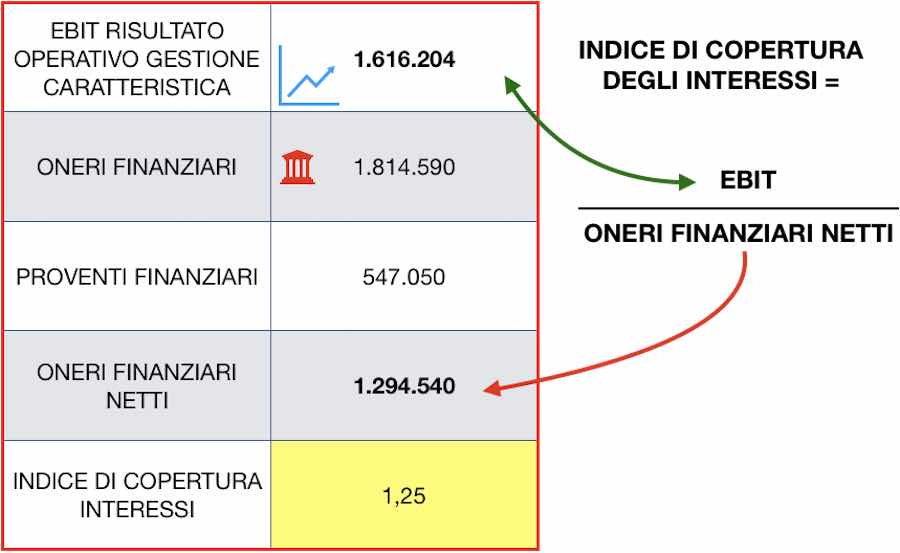

Per approfondire questo aspetto, nel Report di ANABIL viene esaminato anche il tasso di copertura degli interessi, costituito dal risultato operativo diviso per la misura degli oneri finanziari netti. Un elevato reddito operativo consente all'azienda piena di debiti di adempiere regolarmente alle sue obbligazioni.

Una successiva verifica può essere fatta anche calcolando il quoziente tra le passività consolidate e le passività correnti, con il cosiddetto quoziente di consolidamento del passivo

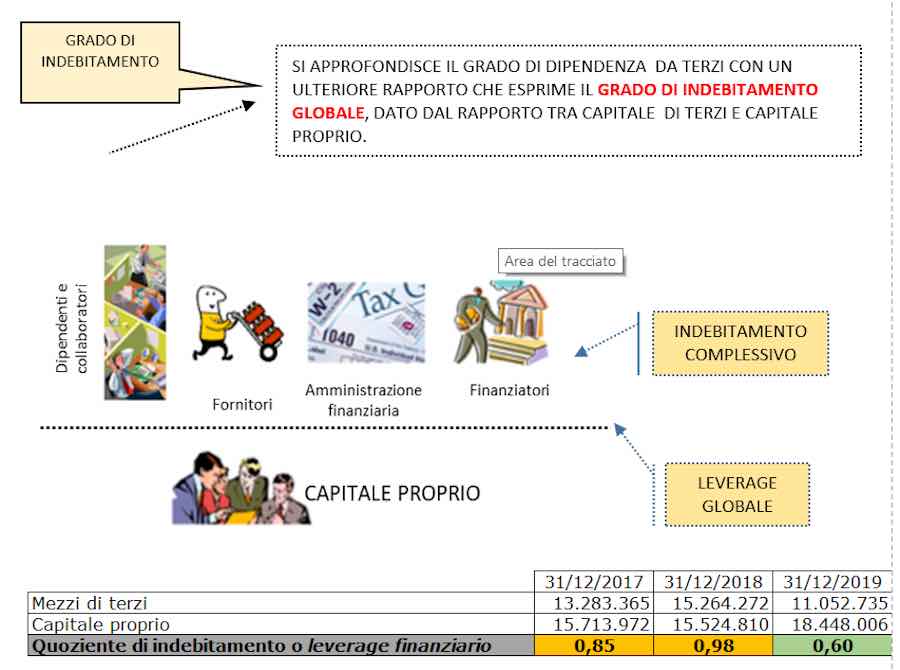

Il passo successivo è quello di verificare il grado di indebitamento approfondendo il grado di dipendenza da terzi con un ulteriore rapporto che esprime il grado di indebitamento globale, costituito dal rapporto tra capitale di terzi e capitale proprio.

Questo quoziente è conosciuto anche con il nome di leverage finanziario.

L'indebitamento globale esprime il rapporto tra debiti complessivi e mezzi propri.

Nel Report indici il software per analisi di bilancio ANABIL dedica una pagina specifica al quoziente leverage finanziario, presentando anche una tabella di chiave di lettura.

L'indicatore DEBITO/CAPITALE PROPRIO è uno dei criteri di valutazione più importanti nella finanza aziendale. Per quanto sia utlizzato ovunque, si presenta con nomi diversi e con metodi differenti di calcolo. Lo scopo di questo indice è misurare l'insieme delle fonti di finanziamento scaturenti dallo Stato patrimoniale e di fare un confronto con i finanziamenti provenienti dai proprietari.

Nella prassi, troviamo anche l'indicatore che evidenzia il grado di indebitamento strutturale dato dal rapporto tra i soli debiti di finanziamento e capitale proprio, che permette di apprezzare l'incidenza dei debiti contratti per far fronte alle necessità finanziarie sia di breve sia di lungo periodo.

Appare molto utile, anche ai fini di una rapida visualizzazione della composizione degli impieghi e delle fonti una tabella riassuntiva degli indici di composizione in percentuale che il software di analisi di bilancio ANABIL propone all'interno del Report di indici, nonchè al grafico a barre che permette all'analista di verificare con immediatezza la composizione dello Stato patrimoniale nel corso del periodo preso in esame.

Sintesi di Informativa ai sensi dell’ART. 13 del D. LGS n°196/2003 (codice in materia di protezione dei dati personali). Studio Polli garantisce ai propri utenti la tutela della privacy nel rispetto della normativa vigente: – non esegue trattamenti occulti né registra dati personali o di preferenze relative alla fruizione dei contenuti del sito; – non identifica né traccia l’identità personale di chi accede al sito. In questo sito non sono raccolti dati personali sensibili. Per maggiori informazioni clicca qui