Spesso l'imprenditore si pone alcune domande: "La mia azienda è solida?", oppure "Come sono finanziate le immobilizzazioni?". Sono tutte domande legittime che qualsiasi imprenditore dovrebbe approfondire e a cui fornire una risposta adeguata. A questi interrogativi può essere di ausilio l'analisi della solidità, effettuata per il tramite di alcuni indici e/o margini.

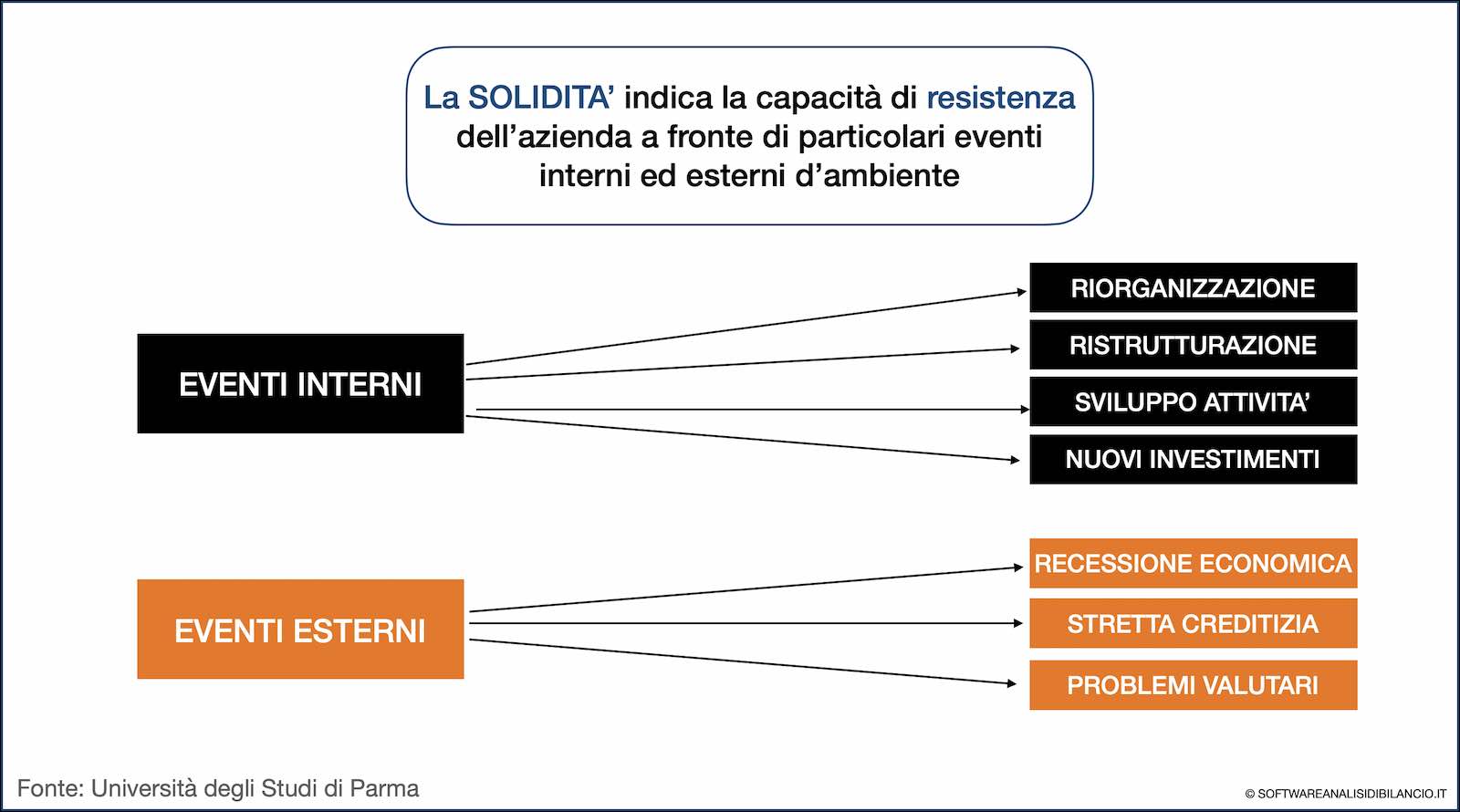

Il concetto di solidità va inteso come capacità dell'impresa di perdurare nel tempo. Per SOLIDITA' si deve intendere anche il grado di dipendenza dell’impresa da soggetti esterni finanziatori.

Un'impresa è solida se è in grado di mantenersi in equilibrio finanziario nel medio-lungo termine, superando eventuali perturbazioni di breve termine negli equilibri aziendali. Cfr. Laura Martiniello, Gli indici di solidità, Universitas Mercatorum

Con l'analisi della solidità si intende analizzare l'equilibrio finanziario dell'impresa nel medio e lungo periodo. Questo dipende essenzialmente da due fattori:

■ una razionale correlazione tra fonti e impieghi;

■ un buon grado di indipendenza da terzi, per il fabbisogno di capitali.

Con l'analisi della solidità si risponde ad uno dei principi cardine dell'analisi di bilancio in base al quale gli impieghi e le fonti di finanziamento devono essere tra loro sincronizzati sotto un triplice profilo: quantitativo (importo), qualitativo (tipologia) e temporale (tempi di scadenza)

Le implicazioni di questo assioma sono essenzialmente due:

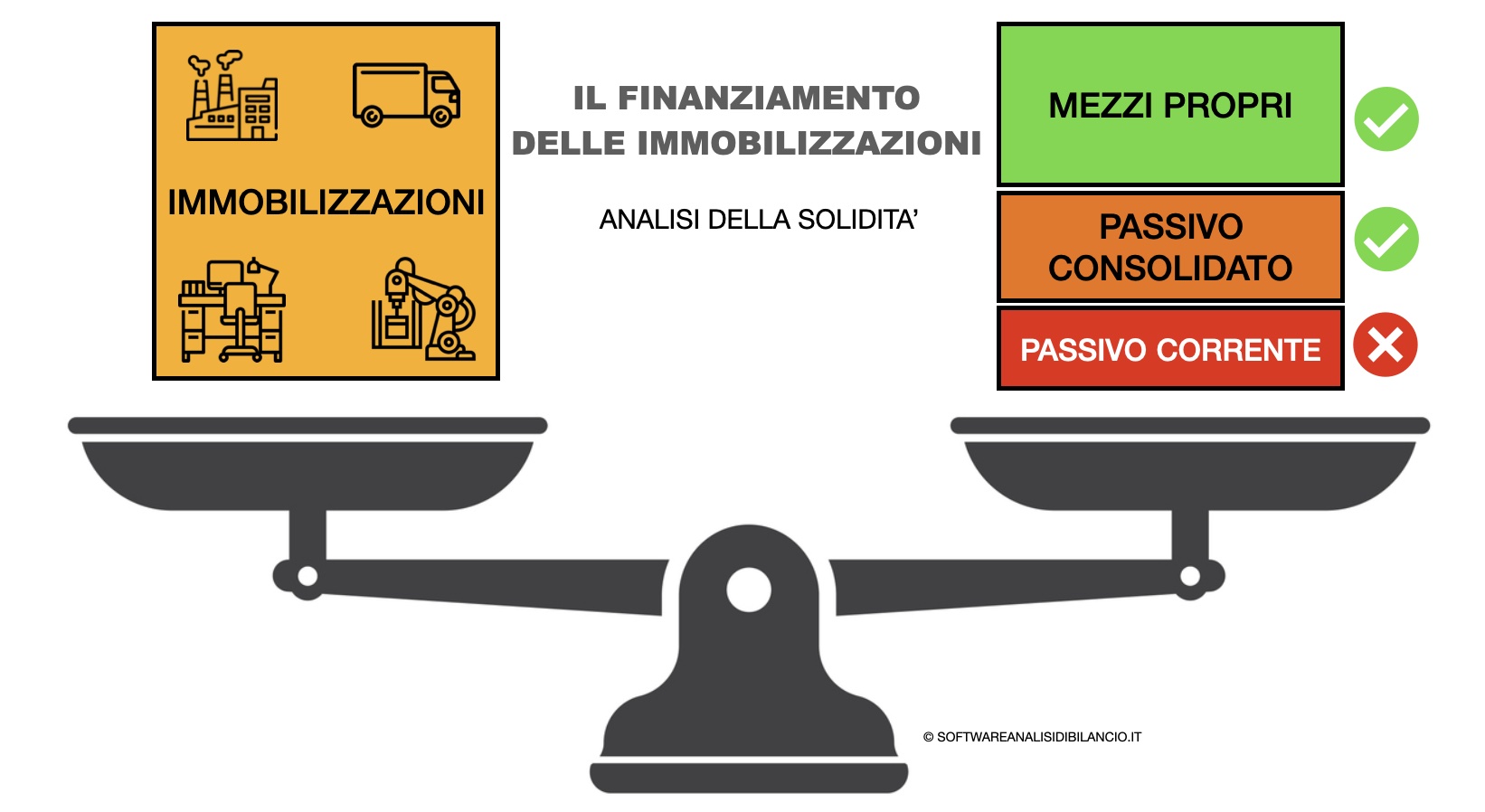

■ l'attivo fisso deve essere finanziato prevalentemente con il passivo permanente (principio di finanziamento dell'attivo fisso);

■ l'attivo circolante deve essere finanziato prevalentemente dal passivo corrente (principio di finanziamento dell'attivo circolante).

I punti centrali da analizzare sono:

• le modalità di finanziamento delle immobilizzazioni;

• il grado di autonomia finanziaria.

Le immobilizzazioni possono essere finanziate con tre modalità, ossia:

① il patrimonio netto;

② il passivo consolidato a medio e lungo termine;

③ il passivo corrente.

Gli indici di solidità permettono di ottenere diversi tipi di informazione di grande interesse:

■ essi consentono di esprimere un giudizio sulla coerenza tra scelte di investimento e le scelte di finanziamento adottate dall'impresa;

■ gli indici di immobilizzo dell'attivo e l'indice di consolidamento del passivo consentono di apprezzare la composizione, rispettivamente, degli impieghi e delle fonti di capitale;

■ infine, l'indice di indebitamento permette di valutare il grado di dipendenza da terzi;

Nel software di analisi di bilancio ANABIL l'analisi della solidità patrimoniale di un'azienda si spiega con l'esame degli indici di correlazione, in quanto il giudizio sulla soldità patrimoniale e sul grado di liquidità deve basarsi non solo sulla composizione percentuale degli impieghi di capitale investito e delle fonti di finanziamento, ma anche sulla base delle relazioni tra le diverse componenti dell'attivo e del passivo dello stato patrimoniale riclassificato.

Si devono pertanto esaminare gli indici di correlazione patrimoniale e finanziaria. Tali indicatori consentono di comprendere il livello di compatibilità tra investimenti e mezzi finanziari.

Occorre verificare in prima istanza se le attività fisse sono finanziate dal passivo consolidato e che le attività circolanti siano finanziate dal passivo corrente.

La verifica delle due condizioni deve avvenire attraverso l'esame rispettivamente:

■ degli indici di solidità (indici di struttura) e;

■ degli indici di disponibilità.

Prima di esaminare i veri e propri indici di solidità, si è ritenuto anche verificare, all'interno del Report indici del software ANABIL anche la solidità del patrimonio dell'impresa esaminando le relazioni tra:

■ capitale netto e capitale sociale,

■ riserve a capitale sociale

allo scopo di esprimere un giudizio sul peso delle componenti patrimoniali diverse dall'apporto dei soci.

A questo punto si passa all'esame vero e proprio dell'analisi di solidità e struttura, attraverso gli indici che mettono in relazione le componenti rigide dello stato patrimoniale, vale a dire immobilizzazioni, mezzi propri, passivo consolidato.

Come sopra indicato, le immobilizzazioni possono essere finanziate con tre modalità differenti, ossia con i mezzi propri, le passività consolidate e le passività correnti, ma in relazione a queste tre diverse modalità corrispondono più elevati o più bassi gradi di autonomia, minori o maggiori rischi di insolvenza, maggiore o minore grado di solidità aziendale.

L'indagine avviene su due livelli: nel primo si esamina la capacità dell'azienda di finanziare autonomamente, quindi con il solo capitale di rischio, gli investimenti durevoli e a tal fine vengono calcolati il margine e il quoziente primari di struttura.

L'indicatore di struttura primario che viene utilizzato per segnalare l'esistenza di una razionale correlazione tra fonti ed impieghi è il quoziente di autocopertura delle immobilizzazioni che pone in rapporto due grandezze dello stato patrimoniale.

Al quoziente primario di struttura viene dedicata una specifica pagina nel Report indici del software di analisi di bilancio ANABIL ed indicata anche una tabella di chiave di lettura.

ESEMPIO

Si consideri lo Stato patrimoniale riclassificato da un punto di vista finanziario con i seguenti valori:

Il quoziente primario di struttura si ottiene dal rapporto tra il capitale proprio e le immobilizzazioni, dando, in questo esempio, il valore di 0,86. In base ad una generale chiave di lettura con l'indice maggiore di 0,70 il suddetto valore denota una buona solidità.

Il quoziente secondario di struttura si pone invece su un secondo livello di analisi, in quanto verifica la capacità di finanziamento delle immobilizzazioni da parte delle fonti permanenti (mezzi propri e passività consolidate).

Anche per il quoziente secondario di struttura viene dedicata una specifica pagina nel Report indici del software di analisi di bilancio ANABIL ed indicata anche una tabella di chiave di lettura.

ESEMPIO

Se vogliamo, invece, calcolare il quoziente secondario di struttura dobbiamo raffrontare la somma tra i mezzi propri e le passività consolidate con le attività immobilizzate, il cui valore obiettivo è poco superiore ad 1.

In genere si può affermare che il valore ottimale del quoziente secondario di struttura dovrebbe essere pari a 1. Se il valore di questo indice fosse inferiore ad 1, questo sta a significare che l'azienda è ricorsa all'indebitamento a breve (sia pure parzialmente) per coprire gli investimenti a medio e lungo termine.

Nella pagina DOWNLOAD potete visualizzare l'analisi della solidità come finanziare le immobilizzazioni.