Gli indici di bilancio, noti anche con il termine inglese di ratios, sono utilizzati per esprimere un giudizio sulla qualità economica, patrimoniale e finanziaria delle imprese.L’efficacia segnaletica degli indici di bilancio non deve però limitarsi alla mera interpretazione del singolo indice ma deve ampliarsi all’intera gamma degli indicatori di bilancio.

Infatti, dopo aver calcolato i vari indici più usati nella prassi aziendale, si deve procedere a collegare i diversi indicatori e individuarne le correlazioni. Successivamente l’analista può iniziare ad esprimere il proprio giudizio sul reale stato di salute dell’azienda analizzata.

Inizialmente si procede alla costruzione dei singoli indici si bilancio, che in pratica non sono altro che rapporti tra poste di bilancio di natura patrimoniale o economica, ottenendo come risultato valori relativi che sono facilmente confrontabili nel tempo e nello spazio.

A titolo di esempio se si esaminano i risultati operativi di due aziende che presentano dimensioni strutturali molto significative, il confronto del loro risultato operativo è quanto poco significativo, ma se lo stesso risultato operativo viene rapportato ai ricavi di vendita, è possibile, in questo caso, rappresentare un indice di redditività confrontabile tra le due aziende sia pure con caratteristiche assai diverse.

I gruppi di indicatori normalmente utilizzati nella prassi aziendale sono:

● gli indicatori patrimoniali;

● gli indicatori di redditività;

● gli indicatori di produttività;

● i rapporti di rotazione e di dilazione;

● gli indicatori di struttura finanziaria;

● gli indicatori di sviluppo.

In questa pagina ci soffermeremo sugli indicatori di redditività.Sono forse i più importanti poiché denotano la capacità dell'impresa di generare utili.

Danno indicazioni anche sull'efficacia della gestione nekk'impiego delle attività per generare profitti e riconoscere al socio una remunerazione sull'investimenti fatto nell'impresa.

L’aspetto reddituale della gestione costituisce una "bussola" che il soggetto economico deve seguire costantemente se desidera garantire vitalità durevole ed autonomia alla propria azienda. Esiste equilibrio reddituale nella misura in cui i ricavi consentono di rinnovare costantemente tutti i fattori produttivi utilizzati, tenendo avvinto il capitale di rischio in virtù di una congrua remunerazione.

La verifica della condizione di equilibrio economico o reddituale si può attuare alla fine di un determinato periodo con la predisposizione di un conto economico, nel breve termine esso può evidenziare una condizione di equilibrio economico contingente, nel medio e lungo termine il conto economico stesso rivela una condizione di equilibrio che si riconnette alla possibilità di crescita e di sviluppo durevole dell’azienda.

Il conto economico gestionale ha una forma scalare in cui sono evidenziate le aree di risultato intermedio che formano risultati economici progressivi.

Le diverse configurazioni di conto economico si distinguono in relazione al criterio di classificazione di ricavi e costi caratteristici.

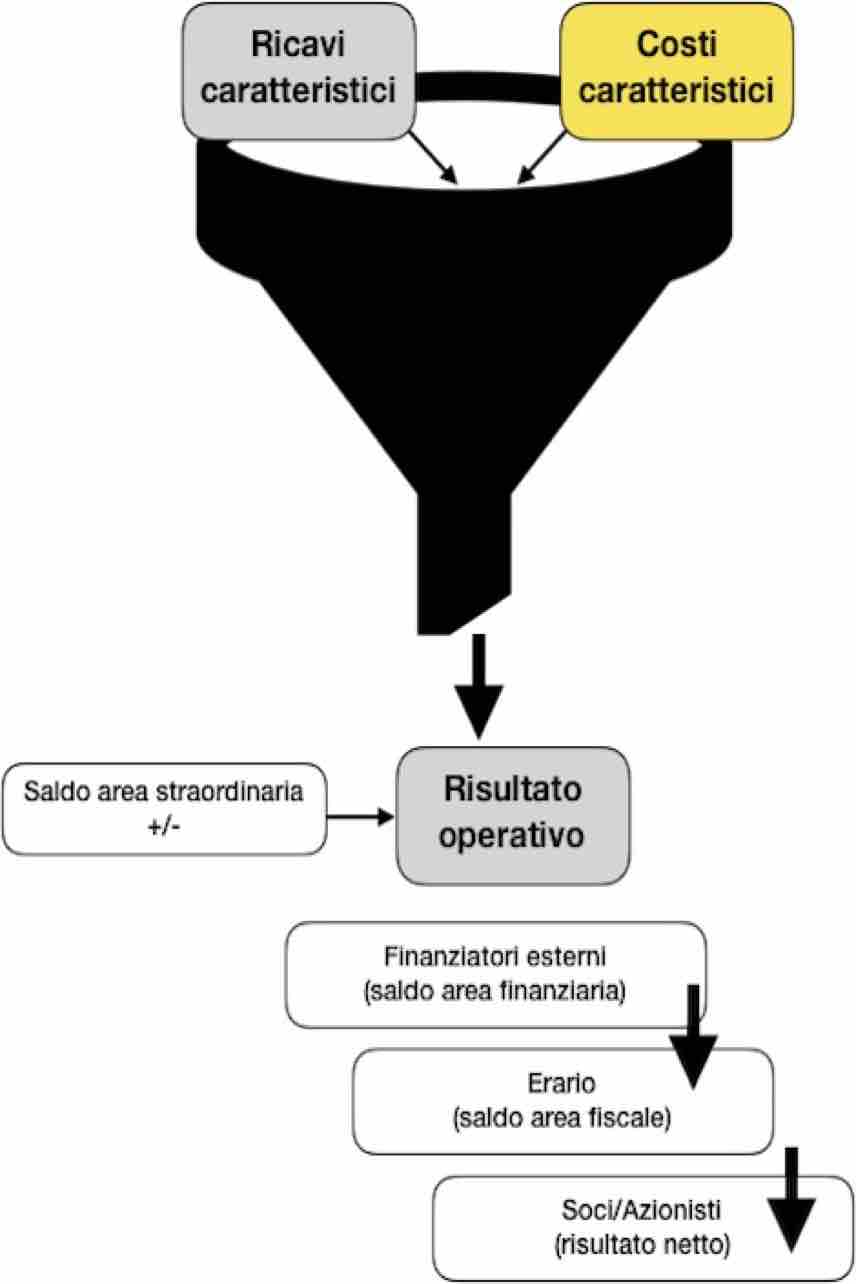

Dal grafico precedente è possibile ricavare le diverse aree gestionali suddivise in:

● Area operativa, caratteristica o tipica: include ricavi e costi tipici dell’attività principale dell’azienda (ricavi delle vendite, acquisti di materie prime, servizi esterni, personale dipendente, ammortamenti delle immobilizzazioni ecc.). Tale area evidenzia il risultato della gestione operatiova dell’impresa in senso stretto, senza subire i potenziali inquinamenti derivanti da interessi e oneri finanziari, riscontrabili specialmente nelle aziede fortemente indebitate oppure da elementi riferibili ad eventi di natura straordinaria, come ad esempio una plusvalenza da cessioni di immobilizzaioni e dal peso del fisco.

● Area accessoria, extracaratteristica o atipica: include ricavi e costi relativi ad attività accessorie (fitti attivi, costi di manutenzione immobili civili, proventi da investimenti finanziari ecc.);

● Area finanziaria: include ricavi e costi relativi al reperimento delle risorse finanziarie (interessi attivi, interessi passivi, oneri di natura finanziaria, dividendi). La somma algebrica di costi e ricavi di tale natura prende il nome di saldo dell’area finanziaria.

● Area straordinaria: include ricavi e costi derivanti da eventi non ripetibili e non prevedibili (plusvalenze e minusvalenze per cessione di immobilizzazioni, sopravvenienze e insussistenze di natura straordinaria come furti, incendi di beni ecc.);

● Area fiscale: include le imposte sul reddito.

Il Conto economico civilistico, così come previsto dall’articolo 2425 del Codice civile, presenta ugualmente una struttura a cascata, ma a differenza della precedente struttura non prevede l’area extra-caratteristica in quanto le componenti di natura extra-caratteristica sono da collocarsi insieme alle componenti caratteristiche e finanziarie, non evidenzia risultati economici progressivi riferibili a distinte aree di risultato, utilizza una diversa definizione di area finanziaria.

Inoltre l’articolo 13-bis del DL 244/2016 ha previsto l’eliminazione dallo schema di Conto economico dell’area straordinaria, ossia la precedente macroclasse E, composta dalle voci E20 e E21. Quest’ultime disposizioni hanno avuto ripercussioni non solo sul bilancio 2016, ma anche du quello del 2015 per rispettare i fini comparativi previsti dall’art. 2423-ter, comma 5 del Codice civile.

L’eliminazione dell’area straordinaria ha comportato la necessità di ricollocare gli oneri o proventi in precedenza considerati di natura straordinaria.

Il redattore di bilancio, sulla base della sua analisi della tipologia di evento che ha generato il costo o il ricavo, dovrà pertanto individuare la corretta classificazione delle componenti di conto economico che in precedenza erano collocate nella macroclasse E.

I differenti schemi di analisi portano come conseguenza a differenti modalità di rappresentazione del RISULTATO OPERATIVO CARATTERISTICO.

Quanto al criterio di riclassificazione del Conto economico andremo ad analizzare il criterio del valore aggiunto, che esprime l’incremento di valore dei prodotti finiti rispetto alle risorse esterne consumate.

Gli indici di redditività si prefiggono di fornire una valutazione dell’equilibrio economico aziendale, esprimendo la capacità delle diverse aree di gestione un generare un determinato rendimento del capitale investito in azienda.

Gli indici di redditività si prefiggono di fornire una valutazione dell’equilibrio economico aziendale, esprimendo la capacità delle diverse aree di gestione un generare un determinato rendimento del capitale investito in azienda.

Caratteristica degli indici di redditività è costituita dal fatto che i flussi economici si relazionano con grandezze patrimoniali.

Gli indicatori di redditività sono utili per gli investitori, che possono avere una previsione circa i possibili ritorni economici del loro investimento, sia in generale per analizzare l’affidabilità dell’impresa attribuendole un "rating" specifico.

Gli indici di redditività si costruiscono prevalentemente con il rapporto tra elementi del conto economico fra di loro o voci del conto economico e voci dello stato patrimoniale. A tale proposito si ricorda che:

● i valori tratti dal conto economico esprimono grandezze flusso formatesi nel corso dell’intero periodo amministrativo;

● i valori tratti dallo stato patrimoniale esprimono invece grandezze fondo o grandezze stock riferite all’istante di tempo che segna il termine del periodo amministrativo di riferimento. Per questo motivo i valori dello stato patrimoniale devono essere assunti attraverso un valore medio.

Per capire meglio l’efficacia dell’analisi di bilancio per indici lavoriamo sui dati di un’azienda manifatturiera della quale sono forniti tre Stati patrimoniali e tre conti economici consecutivi. L’impresa risulta solida da un punto di vista patrimoniale data la presenza di un fabbricato industriale di proprietà e di un secondo immobile uso civile effettuato come investimento.

Osserviamo dapprima l’attivo dei tre stati patrimoniali.

Continua......

Sintesi di Informativa ai sensi dell’ART. 13 del D. LGS n°196/2003 (codice in materia di protezione dei dati personali). Studio Polli garantisce ai propri utenti la tutela della privacy nel rispetto della normativa vigente: – non esegue trattamenti occulti né registra dati personali o di preferenze relative alla fruizione dei contenuti del sito; – non identifica né traccia l’identità personale di chi accede al sito. In questo sito non sono raccolti dati personali sensibili. Per maggiori informazioni clicca qui