Il termine R.O.S. è l’acronimo delle parole in lingua inglese RETURN ON SALES, che significano redditività delle vendite. Il ROS è un quoziente molto semplice sia da calcolare sia da interpretare: esprime in percentuale la redditività delle vendite.

Il ROS è un quoziente di redditività che vede al numeratore il risultato operativo e al denominatore i ricavi di vendita, quindi due valori di natura economica ricavabili dal Conto economico ricalssificato.

Naturalmente il software per analisi di bilancio ANABIL esamina in dettaglio questo indice di redditività dedicandovi una pagina intera del Report INDICI.

I valori del numeratore e del denominatore sono ricaviati, come sopra specificato, dal Conto economico riclassificato e un apposito schema indica al lettore del report il significato delll'indice ROS.

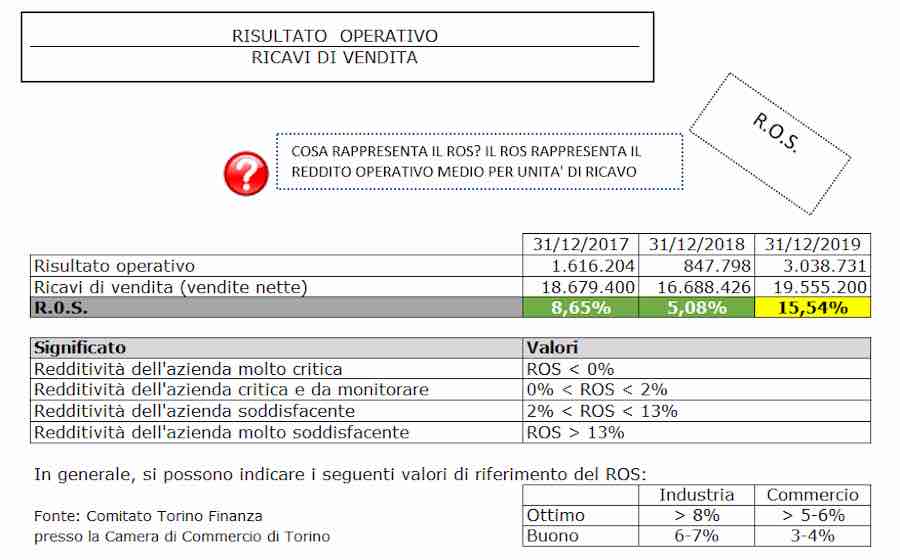

Un valore del ROS superiore al 13% viene considerato molto soddisfacente, mentre valori del ROS che oscillano tra lo 0% e il 2% esprimono una situazione critica e da monitorare.

Un ROS del 20% indica che per ogni 100 euro di fatturato rimangono all'impresa 20 euro di risultato operativo caratteristico. Consguentemente tutti i costi operativi normalmente indidenti sulla gestione caratteristica assorbono i restanti 80 euro e che, quindi, la loro incidenza sul fatturato è pari all'80%.

Il ROS è un indicatore chiaramente influenzato dal settore in cui opera l'azienda e può inoltre essere condizionato in positivo o in negativo dalla politica degli ammortamenti adottata.

L'analista deve capire il tipo di strategia competitiva adottato dall'impresa: in sintesi se l'impresa ha scelto l'opzione per agire sui costi, nell'ipotesi in cui non abbia la possibilità di influenzare significativamente sui prezzi di vendita dei propri prodotti o servizi offerti, dovrà necessariamente intervenire ricercando le condizioni di massima efficienza gestionale per mantenere o incrementare i propri margini di redditività.

Al contrario, se l'impresa è riuscita a differenziare i propri prodotti o servizi offerti da quelli presenti sul mercato dalle imprese concorrenti potrà agire sulla leva dei prezzi di vendita.

In questa prospettiva, per incrementare (o mantenere) i livelli del ROS, l'impresa potrà adottare strumenti come il target costing o adottare strategie gestionali che puntino al miglioramento continuo e alla qualità totale.

Tieghi-Gigli - Gli strumenti per le analisi del bilancio di esercizio - Il Mulino Manuali

Il ROS è dunque un indice che consente di illustrare come l'impresa possa riuscire a migliorare la propria redditività agendo sia sulla massimizzazione dei propri prezzi di vendita sia sulla minimizzazione dei propri costi operativi.

In ANALISI ESTERNA l'indice ROS può essere ultilizzato per un confronto sull'efficienza aziendale con il livello di efficienza del settore in cui essa opera.

In effetti l'indice ROS è particolarmente utilizzato nelle analisi esterne, in quanto consente di determinare la redditività comparata dei vari prodotti o delle varie famiglie di prodotti e di decidere gli interventi correttivi che si rendono necessari per migliorare la complessa redditività aziendale.

I. Facchinetti Analisi di bilancio - Il Sole 24ore

Autore: Giuseppe Polli